1 そもそも消費税とは

消費税とは、消費一般に対して広く公平に課される税で、すべてのモノやサービスにおける販売・提供が課税対象になっています(一部の例外を除く)。消費税の標準税率は10%で、酒類と外食を除く飲食料品や新聞などに適用される軽減税率は8%です。

また、所得税や法人税のように税金を納める人が直接納税する「直接税」と違い、消費税は税金を負担する人(消費者等)と税金を納める人(事業者等)が異なる「間接税」です。

①消費税の仕組み

消費税は、製造や販売などの各取引段階で税が二重にかからないような仕組みになっています。

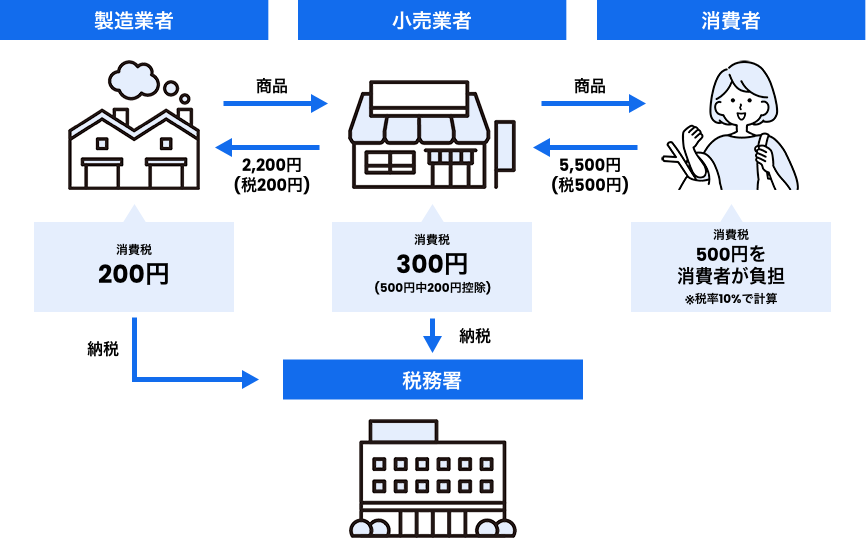

例えば、下図のようなイメージです。

スクロール>

消費者は、小売業者から税込5, 500円で商品を購入。このとき、消費者は500円の消費税を負担しました。商品などの価格に上乗せされた消費税は、最終的に消費者が負担し、納税義務者である事業者が納めます。つまり、消費者が負担した消費税500円は、製造業者と小売業者で納めることになります。

製造業者は200円の消費税を預かったので、200円納税します。小売業者は課税売上にかかる500円の消費税を預かりましたが、製造業者からの仕入れにかかった200 円の消費税分を控除して、差額の300円を納税します。 れで消費者が負担した消費税額と、製造業者と小売業者が納める消費税額が同じ500円になるわけです。

②仕入税額控除とは

仕入税額控除とは、売上の消費税額から仕入の消費税額を差し引いて納付する消費税の金額を計算することで、消費税の二重課税を防ぐための制度です。下の図の例で見てみましよう。

スクロール>

事業者Aさんは、仕入先から仕入れたモノを加工して、取引先に販売しています。Aさんは仕入で5,500円(うち消費税額500円)を支払い、売上は11,000円(うち消費税額1,000円)を受け取りました。

この場合、事業者Aさんが納付する消費税の金額は、取引先から受け取った1,000円から仕入先に支払った500 円を引いた「500円」になります。

この計算方法が「仕入税額控除」です。

仕入税額控除で差し引きの対象となるのは、「課税仕入れ」です。課税仕入れとは、商品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業のための購入などで、いわゆる「経費」も含まれます。ただし、土地の購入や賃借などの非課税取引、課税対象とならない給与、賃金などは対象になりません。

2 消費税の計算方法は2種類

消費税の計算方法には「本則課税」と「簡易課税」の 2つの方法があります。本則課税が原則ですが、条件によっては簡易課税も選択できます。原則として納税額は「受取消費税ー支払消費税=納税額」で計算されますが、本則課税か簡易課税かで支払消費税の金額が異なる場合があります。納税による資金負担を減らす観点からどちらを選択するかは慎重に検討しましよう。

①本則課税

実際に行われた仕入取引を元に税額計算を行う方法です。本則課税で消費税を申告することで、消費者から「預かった消費税額」より「支払った消費税額」が大きい場合に、消費税が返ってくる(還付される)場合もあります。本則課税は「一般課税」とも呼ばれています。

②簡易課税

受取消費税に「みなし仕入率」をかけて納税額を計算する方法です。納税額は、「受取消費税-受取消費税xみなし仕入率」で計算します。みなし仕入率は40%~90%に設定され、事業が属する業種によって異なります※ 1。税額は受取消費税の一定割合になるため、消費税は必す納付することになります。

簡易課税は、「消費税簡易課税制度選択届出書※ 2」を納税地を所轄する税務署に提出することにより適用されます。ただし、以下には注意しましよう。

・届け出をした場合でも、基準期間(個人事業主の場合は前々年度の1月1日~12月31日の期間、法人の場合は前々事業年度)の課税売上高が5.000万円超の課税期間には本則課税が適用される。

・簡易課税を一度選択すると、原則として2年間は一般課税に戻すことができない※ 3

-

※1

参照:国税庁HP「簡易課税制度の事業区分」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm -

※2

参照:国税庁HP[手続名]消費税簡易課税制度選択届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm -

※3

参照:弥生株式会社HP「簡易課税から一般課税(本則課税)への切り替えは、2年たたないとできないのですか?」

https://support.yayoi-kk.co.jp/business/faq_Subcontents.html?page_id=1182

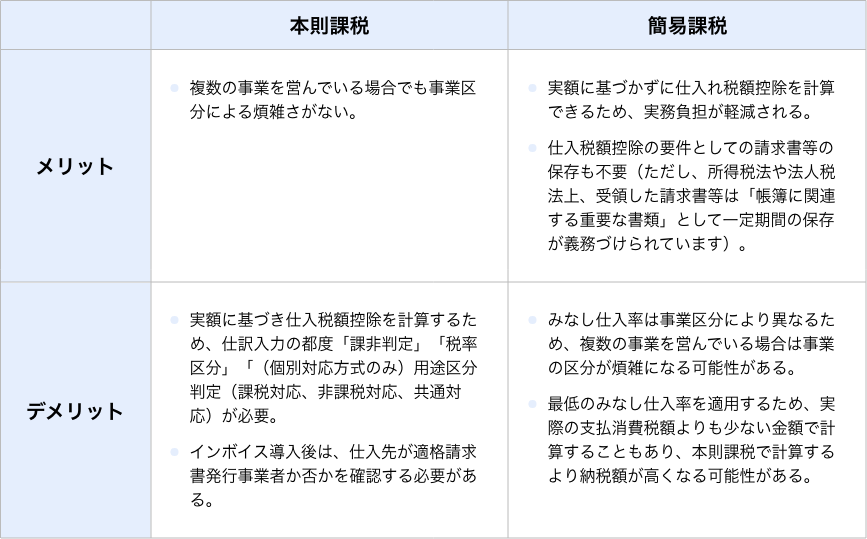

③本則課税と簡易課税のメリット・デメリット

本則課税と簡易課税のメリット・デメリットは以下の通りです。納税による資金負担を減らす観点からどちらを選択するかは慎重に検討しましよう。

スクロール>

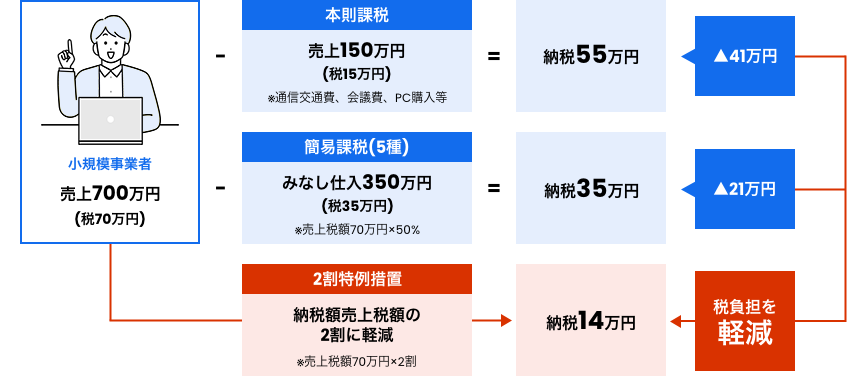

④ 2023年10月から始まる「2割特例」とは?

「2割特例(2割特例措置)」とは、国に納める消費税の額を売上の2割とすることができる措置です。この措置を適用できるのは、インポイス制度を機に免税事業者から課税事業者になる方のみです。

2割特例が使えるのは2023年(令和5年) 10月~12月分の消費税申告から2026年(令和8年)分までの計 4回です。

2割特例を適用するにあたって申請は不要です。申告をする際に申告書に記載するだけで適用できます。ただし、2年前の課税売上高が1千万円を超える課税期間(年) がある場合、その課税期間は適用対象外になります。

スクロール>

3 課税事業者と免税事業者について

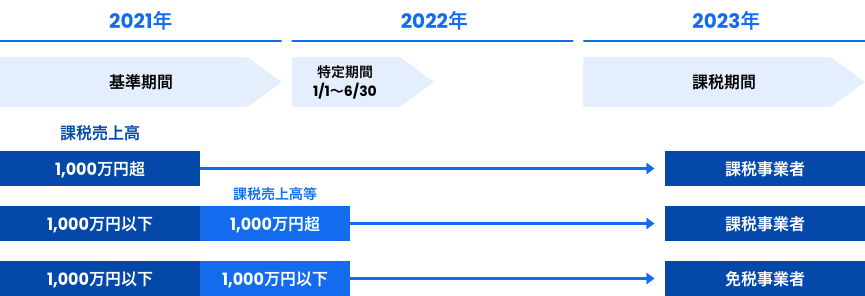

消費者から預かった消費税は事業者が納めますが、すべての事業者に課せられるものではありません。事業者には「課税事業者」と「免税事業者」がおり、消費税を納める義務があるのは「課税事業者」のみです。

①課税事業者とは

基準期間における課税売上高が1 , 000万円を超える事業者は「課税事業者」になります。基準期間とは、個人事業主の場合は前々年度の1月1日~12月31日の期間、法人の場合は前々事業年度です。

また、基準期間における課税売上局が1 ,000万円以下であっても、特定期間における課税売上高が1 000万円(もしくは、支払い給与等が1,000万円)を超えた場合は、その課税期間においては課税事業者になります。特定期間とは、個人事業者の場合はその年の前年の1月1日~ 6月 30日の期間、法人の場合は原則として、その事業年度の前事業年度開始の日以後6か月の期間です。

②簡易課税

一方で、上記の課税事業者の条件に当てはまらない(基準期間でも特定期間ても課税売上高が1 , 000万円に満たない)事象者は「免税事業者」となります。

ただし、「消費税課税事業者選択届出書※4」を提出したり、インボイス制度への対応で適格請求書発行事業者になったりした場合は、免税事業者から課税事業者になります。

スクロール>

-

※4

参照:国税庁HP[手続名]消費税課税事業者選択届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

4 適格請求書とは? インボイス制度とはどのような制度なのか

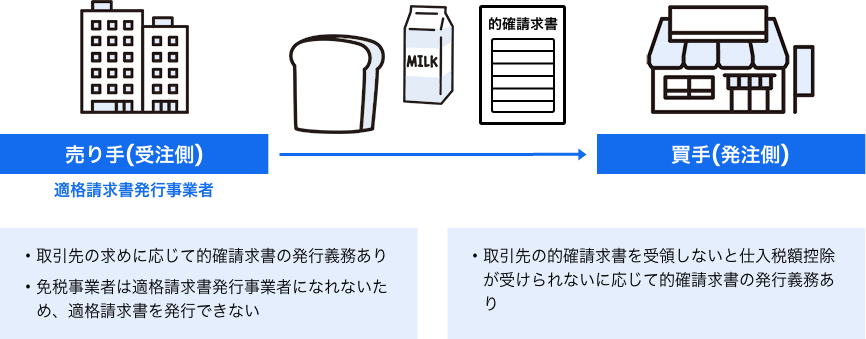

2023年10月1日から始まる「インボイス制度」とは、消費税の仕入税額控除の金額を正しく計算するための制度です。インボイスとは、一定の記載要件を満たした請求書などの証憑書類を指し、正式には適格請求書といいます。

インホイス制度の導入後は、仕入税額控除の要件として「適格請求書発行事業者が発行する適格請求書を受領すること」が買手(発注側)に求められます。売手(受注側)か、買手(発注側)に対し正確な適用税率や消費税額等を伝えるための手段として適格請求書( =インボイス)を交付し、買手(発注側)は売手(受注側)より交付された適格請求書を保存することで、仕入税額控除の要件を満たします。

インホイス制度開始後は、適格請求書発行事業者以外から行った課税仕入れに係る消費税額は控除することができなくなります。適格請求書は適格請求書発行事業者として登録している事業者しか発行できす、適格請求書発行事業者には課税事業者でなけれは登録ができません。

なお、インボイス制度開始後6年間は経過措置があります。経過措置については次で詳しく説明します。

スクロール>

①経過措置について

インボイス制度開始後6年間(2023年10月1日~2029年9月30日)は、適格請求書発行事業者以外から

の課税仕入れでも仕入税額相当額の一定割合を課税仕入れに係る消費税額とみなす経過措置が設けられています。2029年10月1日以降は控除することができなくなります。

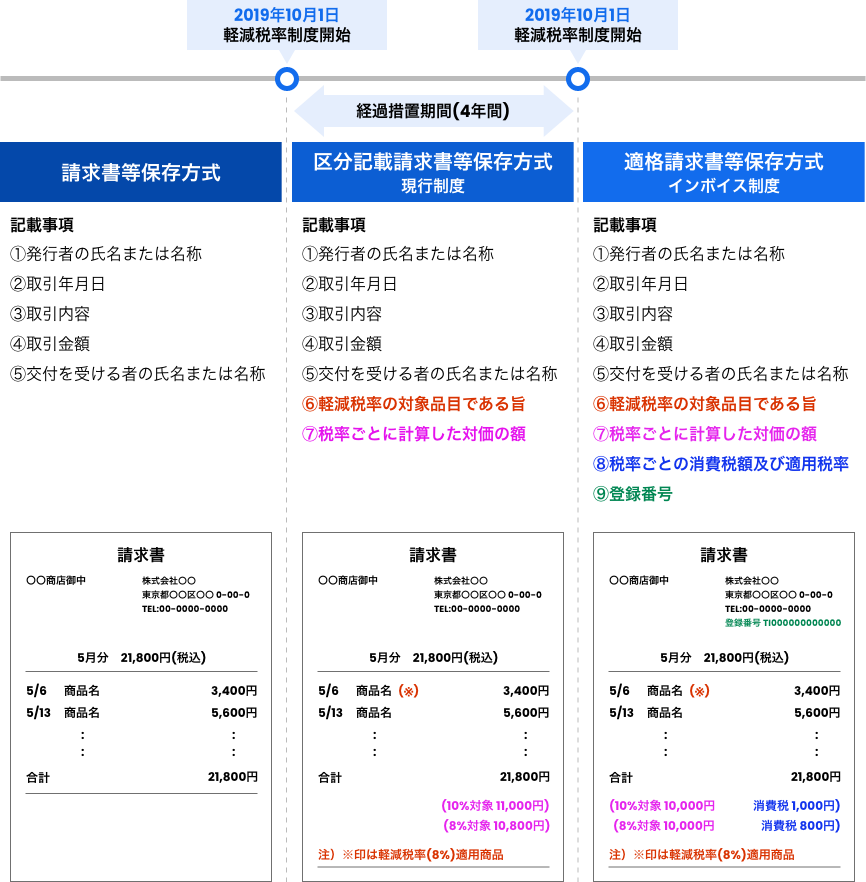

②従来の請求書に新たな項目を追加する必要がある

インボイス制度が開始すると、従来の請求書では仕入税額控除が認められなくなります。適格請求書としての形式を満たすためには、現在の請求書に一部項目を追加する必要があります。追加が必要な項目は以下の図の通りです。

スクロール>

③インボイスが不要?「少額特例」とは

少額特例とは、要件を満たしている事業者であれば1 万円未満の仕入れや経費のインボイスを不要とする特例です。

要件は、「2年度前の売上が1億円以下か、前年度上半期の売上が5,000万円以下か、どちらかを満たしている事業者」です。特例が適用されるのは、2023年(令和5 年) 10月1日~2029年(令和1 1年) 9月30日までの仕入れや経費です。

「ならば1万円以上にならないようにレシートを分割すればよいのでは?」と考える方もいるかもしれませんが、それは少額特例の対象とはなりませんのでご注意ください。

5 インボイスが不要? 「少額特例」とは

「インボイス制度への対応=請求書に項目を追加する」というイメージがあるかもしれません。しかし、インボイス制度は請求書の発行業務だけではなく、受領や記帳、取引先とのコミュ二ケーションなど、日々のあらゆる業務に影響します。

以下のスケジュールを参考に、着実に準備を進めましよう。

①まずは、自社業務の対応を検討する

はじめに検討すべき項目が「適格請求書発行事業者になるべきか」です。事業形態や取引相手、相手との関係性などを踏まえて検討しましよう。

6 よくある質問

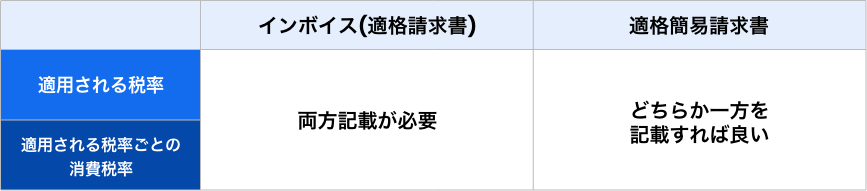

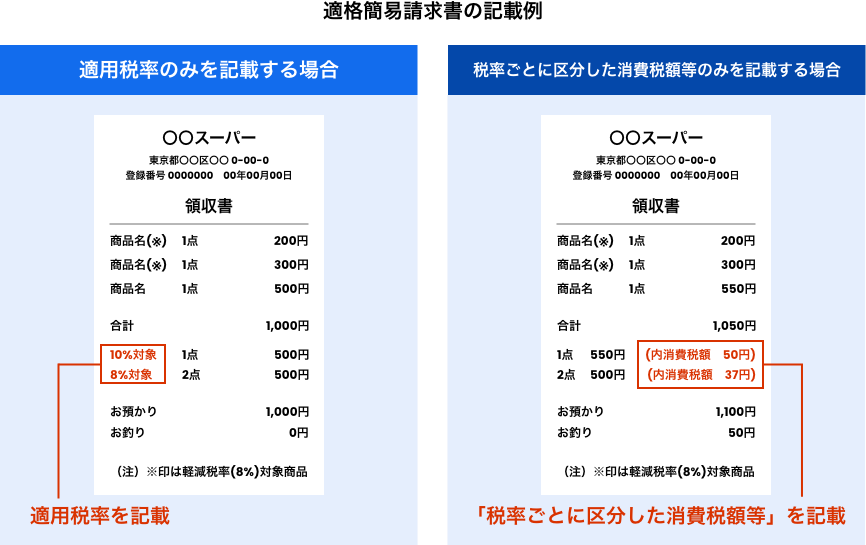

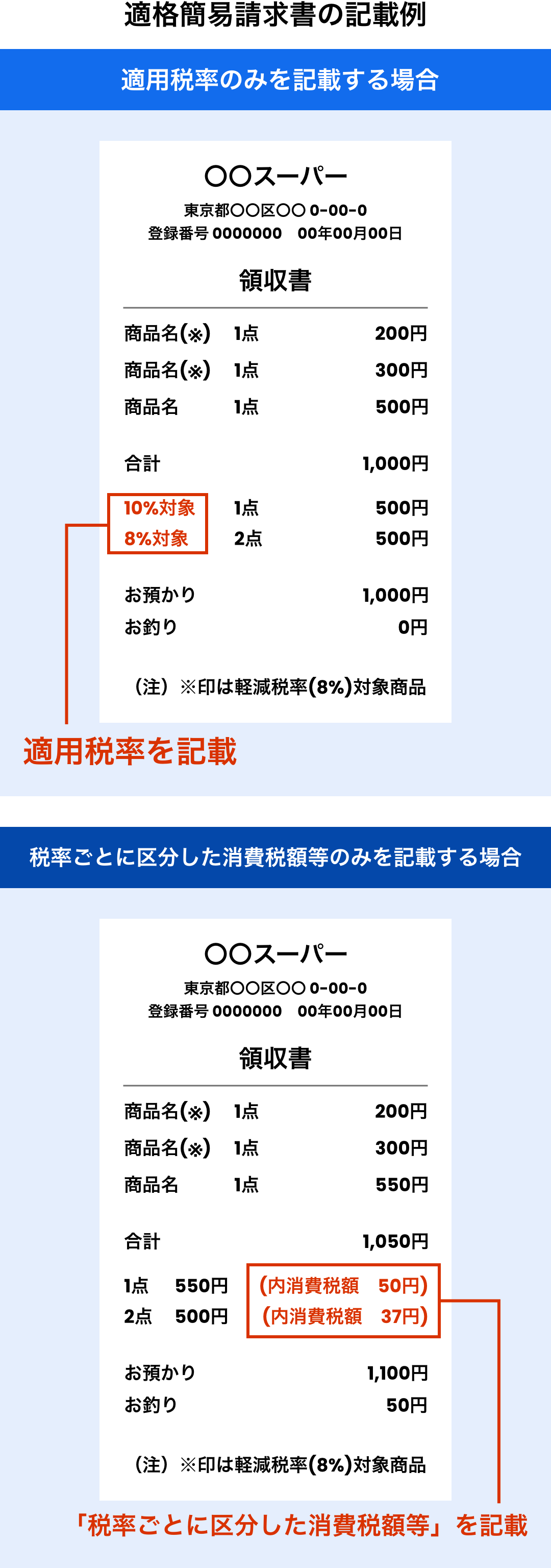

①適格請求書と適格簡易請求書の違いとは?

インボイス制度には、適格請求書だけでなく「適格簡易請求書」というものが存在します。適格簡易請求書は、不特定多数の方を相手とする事業者の業務負担に配慮した制度です。適格簡易請求書も、適格請求書発行事業者と適格簡易請求書では、前述の「交付を受ける者の氏名または名称」を省略できるほかに、消費税部分についても簡単な記述が認められています。

具体的に、以下の事業者は適格簡易請求書の交付で良いとされています。

下記はあくまで例示ですので、ご自身の事業で適格簡易請求書の発行が可能かどうか不明の場合は、所轄の税務署にご確認ください。

スクロール>

②インボイスと電子インボイスは何が違う?

適格請求書は、紙媒体だけではなく、電磁的記録(電子データ)での提供も認められています。電磁的記録で提供された適格請求書を「電子インホイス」と呼びます。例えは、電子メールによる交付や、光ティスクや磁気テープ等の記録用の媒体による交付などが電子インポイスに該当します。

出典:弥生株式会社「令和5年度税制改正 インボイス制度・電子帳簿保存法の改正点」

まずはお気軽にお問合せ・ご相談ください

税金はどの方にとっても身近な問題です。

些細なことでも構いません。

-

受付時間

9:00〜18:00

-

定休日

土日祝日

24時間受け付けています

スマートフォンで

QRコードを読み込んでください

LINEはこちら

まずはお気軽に

お問合せ・ご相談ください

-

受付時間

9:00〜18:00

-

定休日

土日祝日

LINEでのお問合せ

スマートフォンで

QRコードを読み込んでください

アクセス

-

事務所名

髙橋力也税理士事務所

-

住所

〒115-0045

東京都北区赤羽2-49-6 丸久5ビル3F -

TEL

03-6903-9308

03-6903-9308 -

FAX

03-6903-9309

-

メールアドレス

r.takahashi.tax@gmail.com

お知らせ

-

2023年10月02日

サイトリニューアルのお知らせ